به گزارش اتاق خبر، به نقل از مهر، ترکیه یکی از کشورهایی است که نسبت بدهیهای خارجی کوتاه مدت به ذخایر ارزی آن قابل توجه بوده و سهم قابل توجهی از این بدهی مربوط به بخش خصوصی این کشور است. در صورت سررسید بدهی بخش خصوصی و عدم توان بازپرداخت این بدهیها ناشی از رکود اقتصادی، این کشور دچار چالش بزرگی خواهد شد. این موضوع از آن جهت دارای اهمیت است که طی چند سال اخیر، ایرانیان یکی از سرمایه گذاران اصلی بازار مسکن این کشور بوده اند به طوری که به استناد مرکز آمار ترکیه، در فوریه سال ۲۰۲۰، اتباع ایرانی با خرید ۷۲۱ خانه بزرگترین گروه خریدار مسکن در این کشور بودهاند.

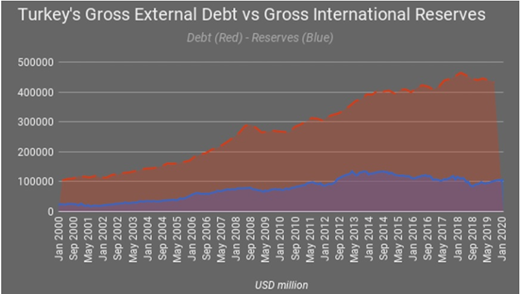

نمودار (۱) میزان بدهی و ذخایر خارجی ترکیه را طی ۲۰ سال گذشته نشان داده که بر اساس آن، اختلاف این دو روندی صعودی داشته و در سال جاری به بیشترین میزان رسیده است. تفاضل بدهی به ذخایر خارجی زمانی که سهم بخش خصوصی از بدهی خارجی بیش از بخش دولتی باشد، اهمیت فوق العاده ای مییابد و شکنندگی اقتصاد در این شرایط بسیار بیشتر خواهد بود.

بر اساس گزارش بانک جهانی سهم بدهی خارجی بخش خصوصی (بیش از ۲۰۶ میلیارد دلار) نسبت به بدهی خارجی دولتی (۱۲۰ میلیارد دلار) ترکیه در سال ۲۰۱۸ از ۷۰ درصد بیشتر بوده است.

نمودار (۱): بدهی و ذخایر خارجی ترکیه طی دو دهه اخیر

بحران کرونا علاوه بر کاهش شدید روند تجارت، سبب کاهش شدید جریان ورود سرمایه به کشورهای نوظهور خواهد شد. کریستین لاگارد رئیس کل بانک مرکزی اروپا در تاریخ ۱۱ مارس هشدار داد که بحران اقتصادی ناشی از شیوع کرونا میتواند بحرانی شبیه یا بدتر از بحران مالی ۲۰۰۸ به خصوص برای اقتصادهای نوظهور ایجاد کند. ابعاد اقتصادی شیوع این ویروس برای کشوری مانند ترکیه که درآمد ارزی حاصل از گردشگری آن در سال ۲۰۱۹ بیش از ۳۰ میلیارد دلار بوده بسیار دردناک است. چرا که درآمد حاصل از گردشگری در سال ۲۰۲۰ تقریباً ناچیز خواهد بود.

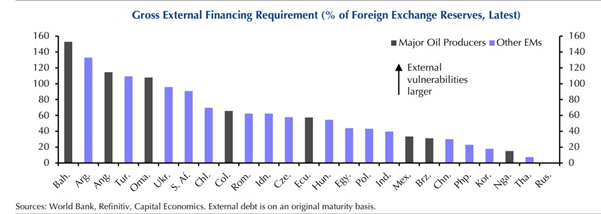

روشهای مختلفی برای مشاهده میزان آسیب پذیری کشورها از کاهش جریان ورود سرمایه وجود دارد. یکی از این شاخصها نیاز مالی خارجی ناخالص (GEFR) است که از مجموع کسری حساب جاری و استقراض خارجی بدست میآید. نسبت GEFR به ذخایر خارجی برخی کشورهای نوظهور در نمودار (۲) نمایش داده شده است. هرچه این معیار بیشتر باشد میزان آسیب پذیری کشورها از کاهش جریان ورود سرمایه به آنها بیشتر خواهد بود. بر اساس نمودار کشور ترکیه رتبه چهارم را در میزان آسیب پذیری دارد. در نمودار برخی کشورهای تولید کننده نفت نیز وجود دارند که با وجود افت شدید قیمت جهانی نفت، شدت آسیب پذیری قابل توجهی از عدم جذب جریان سرمایه خواهند داشت.

نمودار (۲): شاخص نیاز مالی خارجی ناخالص برخی کشورها

اگر به هر دلیل کشوری در جذب سرمایه خارجی ناموفق باشد، برای بازپرداخت بدهی خارجی و یا پوشش کسری حساب جاری مجبور به استقراض خارجی، فروش داراییهای خارجی و یا بهبود حساب جاری است. به نظر میرسد کشورهایی نظیر ترکیه، آرژانتین و اوکراین با وجود بدهیهای خارجی کوتاه مدت زیادی که دارند، راهی جز استقراض و یا تن دادن به کاهش ارزش پول ملی برای جبران کسری حساب جاری نخواهند داشت.

به گزارش بلومبرگ (۱۰ مارس) مذاکرات بین هولدینگ IC Yatirim ترکیه و گروهی از بانکهای چینی برای دریافت ۲.۳ میلیارد دلار وام تأمین اعتبار به دلیل شیوع کرونا به تعویق افتاده و چشم انداز روشنی از تأمین خارجی در شرایط بحرانی روزافزون ناشی از شیوع کرونا وجود ندارد.

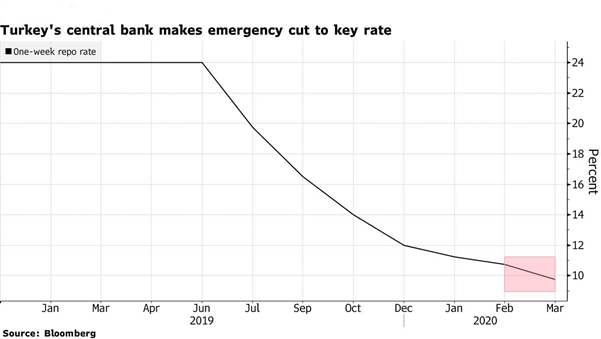

در تاریخ ۱۷ مارس بانک مرکزی ترکیه جلسه سیاست گذاری پولی خود را دو روز پیش از موعد برگزار کرد و طی آن نرخ بهره را از ۱۰.۷۵ درصد به ۹.۷۵ کاهش داد؛ در روزهای اخیر بانک مرکزی ترکیه اقدامات مهم دیگری نیز برای کنترل شرایط پیش رو انجام داده است:

۱) بخشی از ذخایر احتیاطی ارز خارجی بانکها را کاهش داده است. این اقدام حداقل ۵ میلیارد دلار ارز و طلا به بازار تزریق میکند.

۲) بازپرداخت ۷.۶ میلیارد دلار بدهی ارزی صادر کنندگان را سه ماه به تعویق انداخته است. این کار تقاضای کوتاه مدت بازار داخلی به دلار را تا حدی کاهش میدهد.

۳) بانک مرکزی همچنین از بانکها خواسته تا تسهیلاتی برای شرکتهای آسیب دیده از کرونا تخصیص بدهند. این تسهیلات از طریق repo های سه ماهه با نرخ ۸.۲۵ درصد (۱.۵ درصد پایینتر از نرخ بهره رسمی) به شرکتها تخصیص مییابد. نرخ بهره ریپوی هفتگانه در ترکیه در ابتدای سال ۲۰۱۹ برابر ۲۴ درصد بوده که طی ۱۴ ماه اخیر همواره کاهش یافته و به حدود ۸ درصد رسیده است.

نمودار (۳): نرخ ریپوی هفتگانه ترکیه طی ۱۴ ماه گذشته

تصمیمات اتخاذ شده بانک مرکزی ترکیه اگرچه هزینه استقراض در داخل را کاهش میدهد، اما ممکن است سبب تشدید روند خروج سرمایه، ایجاد شرایط رکود تورمی و همچنین بی ثباتی ارزی گردد. بر اساس آخرین گزارش بانک مرکزی ترکیه، میزان سپردههای بانکی این کشور نسبت به اوایل سال ۲۰۱۸ با رشدی ۱۰ واحد درصدی ۲۵ درصد ارزش کل سپردههای بانکی این کشور را داراست و بانکهای دولتی در ماههای اخیر برای کمک به تقویت لیر در بازار ارز مداخله کرده اند. اما اقتصاددانان ترک این هشدار را داده اند که کاهش نرخ بهره توسط بانک مرکزی با هدف دنبال کردن اهداف بلندپروازانه رشد اقتصادی بلندمدت میتواند منجر به بی ثباتی در بازار ارز شود.

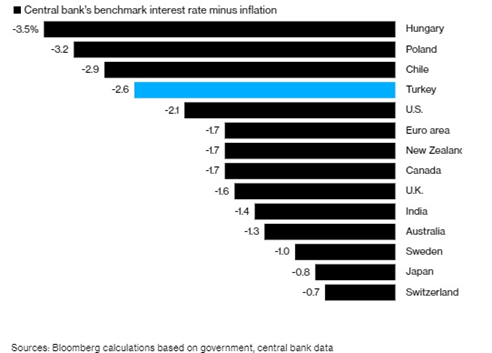

ترکیه از جمله کشورهایی است که پایینترین نرخ بهره واقعی (تفاضل نرخ بهره اسمی از تورم) را دارند. شاخص تورم مصرف کننده در این کشور طی ماه گذشته حدود ۱۲.۴ درصد بوده اما با توجه به کاهش نرخ بهره رسمی به ۹.۷۵، همچنان نرخ بهره حقیقی، منفی است و میتواند سبب انصراف سرمایه گذاران خارجی از ورود به این کشور درگیر جنگ شود.

نمودار (۴): نرخ بهره حقیقی (real interest rate) برخی کشورها

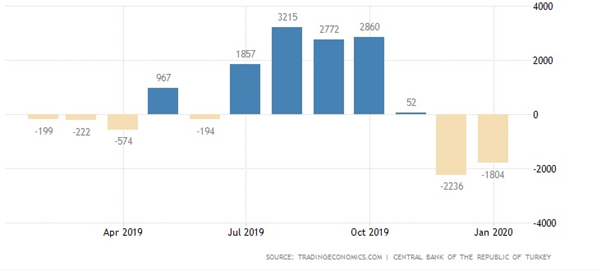

با وجود کسری حساب جاری ترکیه در ماههای اخیر (نمودار ۵)، کاهش نرخ بهره احتمالاً ارزش لیر را تحت تأثیر جدی قرار میدهد. در ماه گذشته ارزش لیر در مقابل دلار ۴ درصد سقوط کرده و به نظر میرسد این کاهش ارزش در ماههای پیش رو نیز ادامه خواهد یافت. اگرچه این روزها سیاست گذاران پولی ترکیه، نگرانی در خصوص افزایش تورم در ماههای اخیر را کنار گذاشته و به دنبال حفظ ارزش لیر هستند، اما مشخص نیست آیا سیاستهای انبساطی اتخاذ شده میتواند مانع از تزلزل لیر و خروج سرمایه از این کشور شود یا خیر. به خصوص اینکه تدابیر اتخاذ شده سبب تشدید تورم در ماههای آینده خواهد شد که میتواند عاملی برای سقوط هر چه بیشتر ارزش لیر و تسریع در خروج سرمایه از این کشور گردد.

نمودار (۵): وضعیت حساب جاری ترکیه طی ماههای اخیر

سقوط قیمت نفت ممکن است برای ترکیه که یکی از واردکنندگان انرژی دنیا به حساب میآید سودمند باشد، اما به نظر میرسد ابعاد اقتصادی شیوع کرونا بسیار فراتر از کاهش قیمت نفت و آثار نه چندان پایدار آن بر اقتصاد همسایه غربی باشد. بحران کرونا حتی اگر کوتاهمدت باشد، آثار بلندمدتی بر پیکر اقتصاد ترکیه بر جای میگذارد.

انتهای پیام/