یک پژوهش رسمی «تعاونیهای اعتبار بدون مجوز» را «بزرگترین اخلالگران بازار پول کشور در سالهای اخیر» معرفی کرده است. تعاونیهای اعتبار شرکتهایی هستند که میتوانند مطابق قانون برخی خدمات اعتباری را صرفا برای اعضای خود انجام دهند و در مناطقی مثل کشورهای آمریکای شمالی، فعالیت قانونمند این موسسات نقش مهمی در جریان اقتصاد ایفا میکند.

تابناک - نتایج یک پژوهش که در نشریه «روند» بانکمرکزی منتشر شده، «تعاونیهای اعتبار آزاد» را «بزرگترین اخلالگران بازار پول ایران» در سالهای گذشته معرفی کرده است. تعاونیهای اعتبار شرکتهایی هستند که میتوانند مطابق قانون، برخی خدمات اعتباری (سپردهگیری و اعطای وام) را صرفا برای اعضای خود به انجام برسانند. این تحقیق با تاکید بر اهمیت وجود این تعاونیها و ضرورت گسترش بیشتر این نهادها، به رشد قارچگونه و «توسعه بیحدوحصر» تعاونیهای اعتبار «آزاد» و بدون مجوز بهویژه از سال 1387 و اوجگیری آنها در سال 1389 اشاره میکند که عمدتا تحتتاثیر «نبود نظارت بانکمرکزی و آشفتگی بازار پول» رخ داد. به گفته این تحقیق، تلاشهای بانکمرکزی در سالهای اخیر، منجر به ساماندهی این تعاونیها شد، هرچند چالش مهم دیگر بازار پول؛ یعنی وجود بیش از 3000 صندوق قرضالحسنه غیرمجاز همچنان به قوت خود باقی است. این پژوهش از سوی «نعمتالله ملاكريمي» «احساناله زارعي» از حوزه بازرسی مديريت كل نظارت بر بانكها و موسسات اعتباري بانكمركزي به انجام رسیده است.

تعاونيهاي اعتبار صنفي در ايران

بر اساس دستورالعمل اجرايي تاسيس، فعاليت و نظارت بر تعاونيهاي اعتبار مصوب 3 شهریور 1386، «شركت تعاوني اعتبار شركتي است كه با رعايت قانون بخش تعاوني تشكيل ميشود و مطابق قانون تنظيم بازار غيرمتشكل پولي به ارائه خدمات اعتباري صرفا براي اعضاي شركت مبادرت ميورزد.» آنچه در تعريف «اشتراك معين» از نظر بانكمركزي قابل قبول است، صرفا «اشتراك معين صنفي يا شغلي» است و موارد ديگر مانند «محل سكونت» كه در كشورهاي توسعه يافته مبناي تشكيل تعاوني اعتبار ميشود، مورد پذيرش نيست. براساس اطلاعات این تحقیق، بانكمركزي در تاريخ 18 بهمن 1388، ضمن برگزاري يك همايش ملي، اقدام به اعطاي مجوز فعاليت به بيش از 800 تعاوني اعتبار صنفي در سراسر كشور کرد كه تا پايان فروردينماه 1389، به تعداد 884 موسسه رسید. اطلاعات جمعآوري شده از 889 تعاوني اعتبار صنفي نشان ميدهد كه ميزان منابع اين موسسات افزون بر 577 میلیارد تومان بوده و این منابع از حدود 477 هزار نفر اخذ شده که نشان میدهد ميانگين منابع اين موسسات برابر 649 میلیون تومان برای هر موسسه بوده است. بر اين اساس، ضريب نفوذ اين موسسات به جمعيت كشور حدود نيم درصد بوده كه در مقايسه با ضريب نفوذ 47 درصدي در كشوری مثل كانادا، بسيار ناچيز بهنظر ميرسد. جمع تسهيلات اعطايي اين تعاونيها بیش از 332 میلیارد تومان بوده که نشان میدهد سرانه تسهيلات دريافتي اعضاي اين تعاونيها حدود 697 هزار تومان بوده است. اگر بهطور متوسط نصف اعضاي تعاونيهاي اعتبار از تسهيلات موسسه ذي ربط استفاده کرده باشند، اين عدد تقريبا 4/1 میلیون تومان خواهد بود که نشاندهنده نبود وابستگي اعضا به اين تسهيلات و به بيان ديگر، بياثر بودن يا كم اثربودن خدمات اين تعاونيها در زندگي اعضاي خود است.

این تحقیق دو چالش احتمالی را از ناحیه فعالیت «تعاونیهای اعتبار» بر عملکرد سیاستگذاری پولی و بانکمرکزی، مشخص کرده است: خلق پول و ریسک سیستمی. مطابق این تحقیق، چالش نخست زمانی ایجاد میشود که این تعاونیها، بدون نظارت بانکمرکزی فعالیت کنند؛ چراکه موسسات خارج از نظارت بانكمركزي ميتوانند با ضريب تكاثري بالا «خلق پول» کنند و حجم پول، سرعت گردش پول و بهدنبال آن نرخ تورم را تحتتاثير قرار دهند و سیاستهای پولی را خنثی کنند. در خصوص مورد دوم، توجه به این نکته ضروری است که «با توجه به اهرم مالی بالا در موسسات اعتباری، ورشكستگي اين موسسات تبعات بسيار زيادي بهدنبال خواهد داشت و ميتواند منافع سپردهگذاران بيشماري را به خطر انداخته و به بيثباتي سيستم مالي منجر شود.» در نتیجه، این موسسات باید اصول مديريت ريسك و الزامات نظارت احتياطي را رعايت کنند.

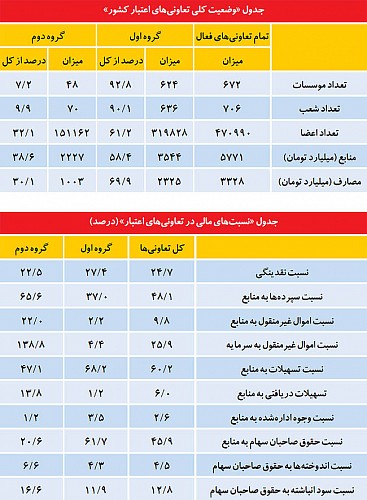

آمارهایی جالب از تعاونیهای اعتبار

با توجه به بازرسيهاي به عمل آمده توسط اداره نظارت بر موسسات پولي غيربانكي بانكمركزي، از 889 موسسه مورد بررسي 217 موسسه غيرفعال بودهاند. همچنین، اطلاعات جالب دیگری که در این تحقیق گردآوری شده، بیانگر این است که: از 672 موسسه فعال، 110 موسسه كمتر از 50 نفر عضو و 197 موسسه كمتر از 20 ميليون تومان سرمايه دارند و 64 موسسه در اين دو مشخصه مشتركند. به عبارت دیگر، 243 تعاوني يعني نزديك به 36 درصد تعاونيهاي فعال، حداقل شرايط موجود در مقررات جاري را كه سرمايه 20 ميليون تومانی و تعداد اعضاي 50 نفري را بهعنوان كف تشكيل تعاوني اعتبار مورد تاكيد قرار ميدهد، ندارند. علاوهبر این، از كل تعاونيهاي اعتبار فعال، 624 موسسه يعني 92 درصد اين تعاونيها، تسهيلات غيرقرضالحسنه صفر دارند؛ يعني تنها به اعطاي وام قرضالحسنه به اعضا مبادرت ميورزند و كمتر از 8 درصد آنها؛ يعني تعداد 48 تعاوني، از عقود ديگر براي اعطاي تسهيلات استفاده ميكنند. 400 موسسه جمع منابع سپردهاي برابر صفر دارند.

اين به اين مفهوم است كه تمام منابع اين موسسات از محل حق عضويتهاي ماهانه كه به حساب سرمايه واريز ميشود، تامين ميشود و هيچگونه وجهي با عنوان حساب پسانداز يا سپرده از اعضاي خود دريافت نميکنند. 383موسسه در اين دو شاخص مشتركند؛ بنابراين 400 تعاوني اعتبار فعال يعني نزديك به 60 درصد تعاونيهاي اعتبار بهصورت يك «صندوق تامين مالي قرضالحسنه تعاون» فعاليت ميكنند. به اين ترتيب، 100 درصد منابع آنها از حساب سرمايه تامين ميشود و هيچگونه حساب سپردهاي كه تعهد پرداخت در سررسيد را داشته باشند، در اين تعاونيها وجود ندارد.

بهنظر ميرسد در اين شرايط نميتوان آنها را «واسطهگر وجوه» ناميد؛ چراكه يكي از پارامترهاي مهم در تعريف واسطهگران وجوه، مديريت سررسيدها و تعداد قابلتوجه اعضا است كه اين مساله در بيشتر تعاونيهاي اعتبار صنفي مشاهده نميشود. از سوي ديگر، با توجه به اينكه منابع آنها از محل سرمايه تامين ميشود، به نوعي «كفايت سرمايه» 100 درصدي دارند و با وجود كسر اقساط وامهاي پرداختي از حقوق اعضا «ريسك اعتباري» در اين تعاونيها نيز تقريبا صفر است. همچنين، با گستره بسيار محدود فعاليت و وجود نرمافزارهاي حسابداري قوي برای حقوق و مزايا در ادارات مرتبط با اين تعاونيها، ريسك عملياتي چنداني براي آنان متصور نيست. درمورد ريسك نقدينگي نيز بهعلت نبود حسابهاي سپردهاي وضع به همين صورت است. بر اين اساس، نظارت احتياطي براي تعداد زيادي از اين تعاونيها در شرايط فعلي مفهومي ندارد و عملا اين تعاونيها از ظرفيتهاي بسيار بالاي تعاوني اعتبار استفاده نميكنند. تنها مدرك تحصيلي 210 نفر از مديران عامل (31 درصد) مرتبط با فعاليتهاي مالي ارزيابي شده است. 541 موسسه در سازمان مربوطه فعاليت ميکنند و بهجز 6 مورد در جاي ديگري شعبه ندارند.

تعاونیهای اعتبار و تعاونیهای قرضالحسنه

براي تحليل كلي تعاونيهاي اعتبار صنفي بهعنوان يك پيكره، ميتوان تمام تعاونيهاي اعتبار فعال را به دو گروه موسساتي كه صرفا تسهيلات قرضالحسنه ارائه ميکنند (624 موسسه) و موسساتي كه از عقود ديگر نيز استفاده ميکنند (48 موسسه)، تقسيم کرد. با وجود تعداد 15/7 درصدی و تعداد شعب 92/9 درصدی، موسسات گروه دوم كه ساير تسهيلات را نيز در كنار تسهيلات قرضالحسنه ارائه ميکنند، بيش از 30 درصد از تعداد اعضا و حجم كل منابع را به خود اختصاص دادهاند.

علاوهبر این، در گروه اول جمع منابع حدود 354 ميليارد تومان و جمع مصارف حدود 232 میلیارد تومان ريال است که بیانگر نسبت مصارف به منابع 6/65 درصدی و عدم تخصيص مناسب منابع در اين تعاونيها است (نسبت مطلوب: 80 تا 100 درصد، نسبت نامطلوب: 60 تا 80 درصد و نسبت هشدار: زير 60 درصد.) همچنین، جمع منابع گروه دوم كه در كنار تسهيلات قرضالحسنه، تسهيلات ديگر را نيز ارائه ميکنند، حدود 223 میلیارد تومان و جمع مصارف حدود 100 ميليارد تومان است که بیانگر نسبت مصارف به منابع 45 درصدی است كه نشان ميدهد وضعيت مصارف اين تعاونيها به هيچ عنوان قابل قبول نبوده و در حد هشدار و بحراني است و این موسسات، منابع خود را به موارد ديگري غير از اعطاي تسهيلات اختصاص دادهاند.

رشد بازار غیرمتشکل پولی در ایران

این تحقیق معتقد است عدمتوسعه بازار پول در كشور و ناكارآمدي سيستم بانكي، باعث توسعه قارچگونه موسسات غيرمجاز در بازار پول در فاصله سالهای 1358 تا 1382 شده است. در این سالها، ايجاد صندوقهاي قرضالحسنه جدولي و تعهدي درمناطقي همچون اصفهان، خراسان و مازندران و توسعه فعاليت موسساتي با عنوان تعاوني اعتبار آزاد كه به ارائه خدمات اعتباري به عموم مردم ميپرداختند، بازار پول را به شدت تحتتاثير قرار داد. براي مثال در بازه زماني يادشده تعداد صندوقهاي قرضالحسنه به ثبت رسيده، 185 درصد رشد داشته و بيش از 3600 صندوق قرضالحسنه به ثبت رسیده که تا سال 1382 به فعاليتهاي اعتباري بدون نظارت مقام ناظر میپرداختند.

اين فعاليتها هرچند در متغيرهاي پولي نيز تاثيرگذار بوده، اما به دليل نبود ضمانت اجرايي براي بانكمركزي امكان برخورد يا كنترل فعاليت اين موسسات وجود نداشت. پژوهش صورت گرفته، دلیل اصلی رشد این موسسات را «نبود فعاليت مجاز و متنوع در عرصه پولي كشور» عنوان کرده است.

این تحقیق با بیان این کمبود، بیان میکند: «توسعه بازار متشكل پولي و ايجاد انواع موسسات اعتباري غيربانكي، ميتواند به ساماندهي بازار پول منجر شود» و همزمان تاکید میکند: «تفاوتهای اساسی موسسات فعالیت در بازار پول با دیگر بنگاههای موجود در اقتصاد» مورد توجه قرار گیرد؛ چراکه بنگاههای دیگر با ملاحظه شرایط هر صنعت، اقدام به پذیرش ریسکهای آن میکنند، اما موسساتي كه به واسطهگري وجوه اقدام ميكنند، ميتوانند موجبات به خطر افتادن منافع اقشار ضعيفي را كه در اين موسسات سپردهگذاري کردهاند، فراهم آورند.

ضرورت ساماندهی بازار غیرمتشکل پولی

بر اساس این تحقیق، در سالهای اخیر، دركنار تعاونيهاي اعتبار صنفي يا مجاز، گروهي از تعاونيهاي اعتبار به شكلي غيرقانوني گسترش يافتهاند كه موسوم به «تعاونيهاي اعتبار آزاد» هستند. به اين مفهوم كه اين تعاونيها بدون هيچ محدوديتي و بهصورت آزاد عضوگيري ميكنند. اين تعاونيها از وزارت تعاون مجوز فعاليت خود را دريافت کردهاند، اما ماهيت فعاليت اعتباري اين شركتها دريافت مجوز و نظارت مقام ناظر پولي را ميطلبد. هرچند شايد توسعه غيرقانوني اين تعاونيهاي اعتبار بهعلت سختگيريهاي فراوان موجود در آييننامه تعاونيهاي اعتبار باشد كه تنها اشتراك معين صنفي را پذيرفتهاند، اما نبود نظارت و آشفتگي بازار پول باعث توسعه بيحد و حصر اين تعاونيها شده است كه از سال 1387 آغاز شد و در سال 1389 به اوج رسيد. تعاونيهاي اعتبار آزاد در بيشتر موارد در استانهاي خراسان و مازندران تاسيس شده و در محدوده استان خود به ارائه خدمات اعتباري به عموم مردم ميپرداختند؛ اما به نظر میرسد با مشاهده وضعيت كشور و نبود نظارت يا نبود ضمانت اجرايي و استقلال براي مقام ناظر، جرات و جسارت توسعه فرااستاني را پيدا كردند. بنابر این تحقیق، بر اساس شواهد یادشده، اين موسسات را ميتوان «بزرگترين اخلالگران بازار پول» در سالهای اخير ناميد.

براي مثال با وجود اينكه در بسته سياستي نظارتي بانكمركزي نرخ سود علي الحساب سپردههاي سرمايه گذاري كوتاه مدت 6 درصد اعلام شده است، اين موسسات نرخهايي تا حد 18 درصد به صاحبان اين حسابها پرداخت ميكردند كه باعث شد بخشي از منابع بانكها و موسسات اعتباري مجاز به سمت اين موسسات سوق پيدا كند. به لحاظ توسعه فيزيكي نيز يكي از اين تعاونيهاي اعتبار كه در سال 1387 داراي پنج شعبه بود، در سالهاي 1388 و 1389 تعداد شعب خود را به بيش از 350 شعبه رساند. اين نوع توسعه بيضابطه و غيرقانوني تاثيرات فراواني بر متغيرهاي پولي مانند حجم پول و نرخ تورم خواهد داشت و باعث اخلال در سياستهاي پولي ميشود. بر اساس متن این تحقیق، بانكمركزي براي برخورد با اين موسسات مشكلات متعددي را در مقابل خود ميديد كه مهمترين آنها به شرح زير است:

1- شرايط سياسي و امنيتي كشور در سال 1388 موجب شد كه مسوولان از هر اقدامي كه به ايجاد هرگونه حركت اعتراضي اجتماعي منجر شود، پرهيز كنند. اين فضا به نوعي از سوي اين موسسات مورد سوءاستفاده قرار گرفت و سياست توسعه جهشي را در پيش گرفتند.

2- نبود همكاري مناسب دستگاههاي امنيتي نيز چالش مهم برخورد با اين موسسات است كه هشدارهاي بانكمركزي براي اين موسسات بياثر شده و به نوعي اقتدار مقام ناظر دچار خدشه شده است.

3- نبود فرهنگ عمومي شناسايي و اعتبارسنجي موسسات اعتباري در ميان مردم نيز يكي ديگر از مشكلات اين حوزه بوده كه به عامل مهمي براي گسترش فعاليت آنها تبديل شده است.

با این حال، به گفته این تحقیق، بانکمرکزی در سالهای اخیر با مشاهده تمامي اين چالشها حسب وظيفه خود در اجراي سياستهاي پولي و نظارت بر موسسات اعتباري، تصميم جدي براي مقابله با اين موسسات گرفت كه توانست موفقيتهايی در اين حوزه به دست آورد که نمونه آن، در دستور کار گذاشتن «ادغام تعاونيهاي اعتبار آزاد و تبديل آنها به موسسات مالي و اعتباري در شرف تاسيس» در سال 1390 بود که از دل این سیاست، تبدیل این نهادها به 14 موسسه اعتباري تحت نظارت بانكمركزي خارج شد. این تحقیق در نهایت و مجددا، توسعه موسسات پولي غيرمجاز و توسعه قارچ گونه آنها را عمدتا معلول «مقررات بسيار احتياطي و محدودكننده» عنوان کرده و اضافه میکند: «برخورد با موسسات متخلف در شرايط كنوني نيز ميتواند گستره يك بحران عظيم اقتصادي اجتماعي را كاهش دهد. در اين راستا، لازم است بانكمركزي بهعنوان متولي بخش پولي اقتصاد با همكاري نيروي انتظامي و دستگاه قضايي كشور به طور جدي با موسسات متخلف برخورد کند.»

افزون بر اين، پژوهش یادشده تاکید میکند: «لازم است بانكمركزي هزينههاي احتمالي اقتصادي تعطيلي برخي از اين موسسات را برعهده گرفته و از طريق ايجاد خط اعتباري، بدهي اين موسسات را پرداخت و داراييهاي آنها را با هماهنگي مراجع قضايي تملك کند.» در بُعد تبليغاتي نيز فرهنگسازي عمومي در جهت نهادينه كردن اين مساله مهم كه مردم در موسسات غيرمجاز سپردهگذاري نكنند، بايد در دستور كار مسوولان قرار گيرد. به گفته این تحقیق، گام مهم بعدي بانکمرکزی برای انتظامبخشی به بازار پول، باید ساماندهي بيش از 3000 صندوق قرضالحسنه باشد.