در حاشیه نرخ سود تسهیلات بانکی

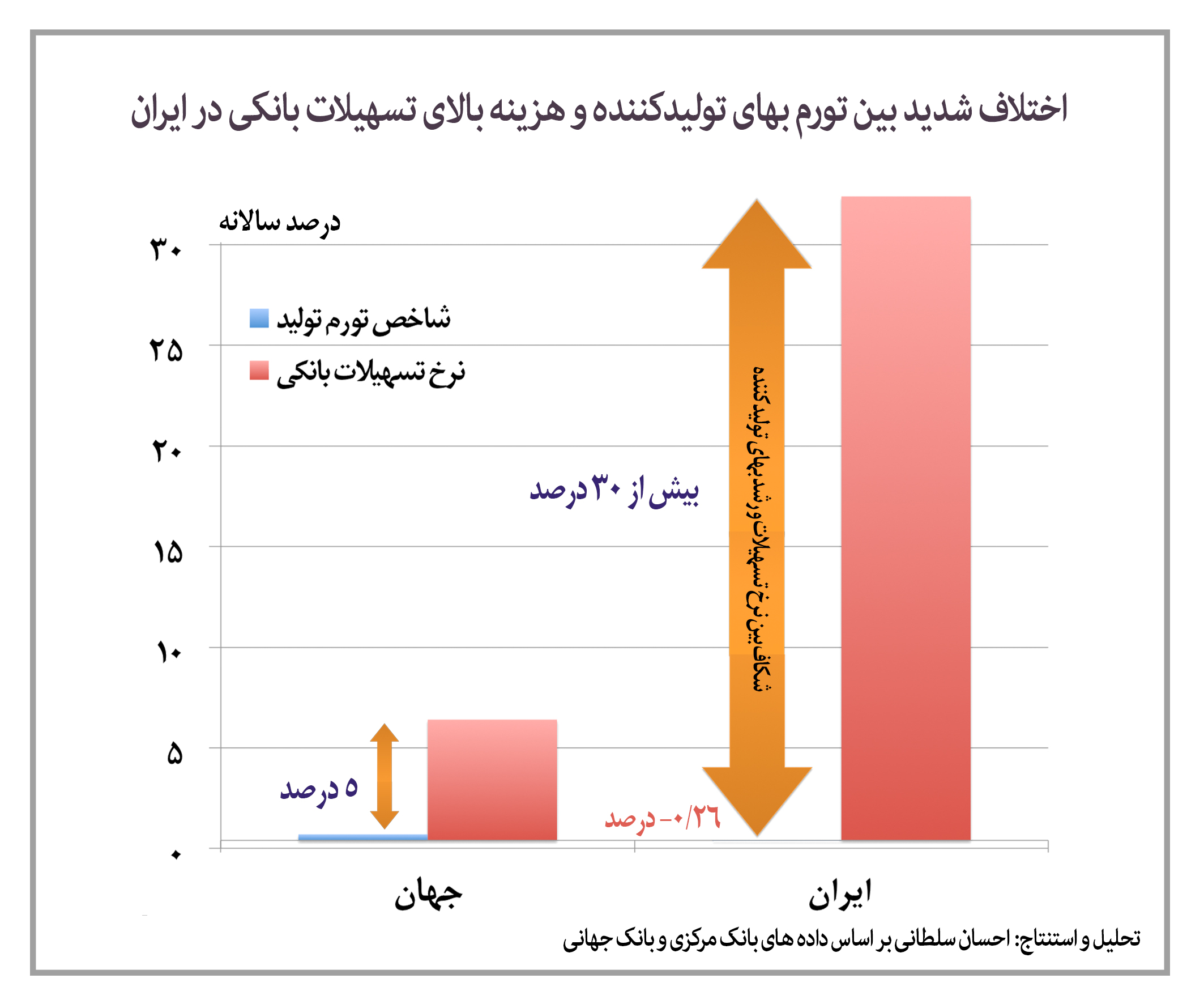

آقای دکتر محمد طبیبیان در سرمقاله روزنامه دنیای اقتصاد تحت عنوان "معمای فرو رفتن بنگاهها در باتلاق بدهی" به بررسی و بحث درباره اثرات سود بالای تسهیلات بانکی بر فعالیت واحدهای اقتصادی (تولیدی) پرداختهاند. در این مقاله پس از مقدمه آمده است که: "مقايسه نرخ تسهيلات با نرخ تورم و بازده بنگاهها يك مغلطه رايج بيش نيست. فرض كنيد يك واحد اقتصادى با نرخ بازدهى سرمايه بسيار پایين در حال فعاليت است و هدف صاحبان و مديران آن هم واقعا فعاليت اقتصادى بوده و نه تبديل واحد مزبور به يك تله رانتخوارى. اين واحد مفروض از كارآيى خالص بسيار پايين يك درصد برخوردار است. فرض كنيد كل ارزش سرمايه ثابت اين شركت ١٠٠٠ ريال باشد. با نرخ تورم ١٥ درصد، ميزان بازدهى اين واحد برحسب قيمت اسمى سالانه ١٦ درصد خواهد بود (15درصد افزايش اسمى ارزش دارایى به دليل تورم و يك درصد نيز بازدهى واقعى). يعنى سالانه ١٦٠ ريال. اگر اين واحد براى عملكرد خود به سرمايه در گردش ١٠٠ ريال نيازمند باشد تا از ظرفيت ١٠٠٠ ريالى سرمايه ثابت بهرهبردارى كند، آنگاه يك وام صد ريالى يك ساله، با فرض دوره توليد و فروش يك ساله، براى اين شركت (كه قاعدتا يك عملكرد ناكارآمد براى بسيارى شركتها تلقى مىشود) با نرخ ٢٦ درصد چه عملكرد اقتصادى را ايجاد مىكند؟ اين وام سالانه ٢٦ ريال هزينه بهره و يكصد ريال بازپرداخت اصل وام يعنى در مجموع ١٢٦ ريال براى شركت بازپرداخت دارد. بايد اثر تورم را بر درآمد شركت اضافه كنيم؛ زيرا هر مقدار مواد اوليهاى كه خريدارى كرده باشد تا پايان سال مشمول تورم شده است. در اين مثال ٥٠ درصد از مبلغ وام را براى خريد مواد اوليه به حساب مىآوريم. ملاحظه مىشود كه اين شركت باوجود پرداخت نرخ بهره ٢٦ درصد، از سودى معادل 5/ 41 ريال برخوردار است. مىتوان دريافت كه براى هر شركت حتى بسيار ناكارآمد و نرخ بهره بالا، متناسب با واقعيتهاى عملكردى آن بنگاه يك نقطه سربهسرى وجود دارد كه بيش از آن حد اخذ وام به صرفه نخواهد بود. يعنى با يك نرخ هزينه تسهيلات به ظاهر بالا نيز اخذ وام مىتواند منجر به تداوم سودآورى شركت باشد. بايد در اينگونه تحليلها آنچه را که اقتصاددانان اثر حاشيهاى يا نهايى مىخوانند، مورد توجه قرار داد. به اين معنى كه سرمايه در گردش، يك جزء از منابعى را بايد تامين كند كه كل سرمايه شركت را به كار مىاندازد و كل سودى كه شركت از اين محل حاصل مىكند در واقع ملاك سنجش منطقى بودن اخذ وام است. به همين دليل بسيارى از شركتها مىتوانند به اخذ وام در شرايط فعلى بپردازند و به كار خود نيز ادامه دهند. طبعا هرچه نرخ هزينه تسهيلات پایينتر باشد شركتهاى بيشترى مىتوانند از اخذ وام منتفع شوند. ليكن حد اين پايين بودن را نيز شرايط عمومى اقتصاد تعيين مىكند كه همان نرخ بازار براى تسهيلات است. بهرغم اينكه چه توجيهى براى زمينهسازى ايجاد يك جريان نقدى مجدد براى تزريق به زهكشهاى موجود اقتصاد ايجاد شود يك واقعيت عظيم وجود دارد كه نمىتوان از آن چشمپوشى كرد. براى دهها سال از طريق مكانيزمهاى دولتى منابع به برخى شركتها تزريق شده است و براى دهها سال مسوولان صنعتى مرتب استدلال كردهاند كه بخش توليد نيازمند نقدينگى است. هرگز نيز توضيح ندادهاند كه چه بر سر نقدينگىهاى تزريق شده قبلى آمده است. جز اين نمىتواند باشد كه يا آن منابع در بخش توليد در جريان بوده يا اينكه به بانكها بازگردانده شده باشد. افزايش مداوم خالص بدهى شركتها به بانكها و افزايش اعتبارات غير قابل بازگشت در سيستم بانكى، همراه با تقاضاى مداوم براى نقدينگى جديد براى بخشهایى كه همه اذعان دارند از متوسط بازدهى پایينى برخوردارند، اين فرضيه را تقويت مىكند كه بنگاهها مانند زهكش عمل كرده و اين منابع بهصورت مداوم از بخش توليدى خارج مىشود. كسب بينش در مورد علل تزريق مداوم نقدينگى بدون بازگشت به برخى بخشهاى اقتصادى، كليد باز كردن گره عدم تحرك اقتصاد كشور است."

در رابطه با استدلال و محاسبات فوقالذکر که در زمینه سود یک بنگاه اقتصادی مفروض صورت گرفته و سپس به سادگی به کل صنعت تعمیم داده شده، از توجه به نکات بدیهی ذیل کوتاهی و غفلت به عمل آمده است،

الف- هر چند درباره یک بنگاه اقتصادی تجاری که از ارزش ملکی هنگفتی در قبال حجم فعالیت جاری خود برخوردار باشد، استدلال فوق تا حدی منطقی به نظر میرسد، اما در مورد یک واحد صنعتی که هر ساله مستهلک شده و به تدریج از رده خارج میشود، حداقل 10 درصد کاهش ارزش (با توجه به هزینه استهلاک قانونی) وجود دارد. ماشینآلات صنعتی دستدوم، در زمان فروش به شدت دچار تنزل قیمت شده و نرخ تورم عمومی بر آنها قابل تعمیم نیست. بخش اعظم سرمایهگذاریهای صنعتی شامل ماشینآلات وارداتی بوده که با توجه به نرخ تورم بسیار پایین اقتصادهای توسعهیافته، چه در جهان و چه در ایران عملاً دچار تورم قیمتها نمیشود. اصولاً در سرمایهگذاریهای صنعتی، سرمایه از حالت سیال خود خارج شده و حالت سخت و غیرقابل برگشت و چسبنده به زمین (Putty-Clay) پیدا میکند، چنان چه گفته میشود، سرمایه صنعتگر به زمین چسبیده و سرمایه تاجر در جیبش است. البته استثنایی نادر وجود دارد که در اثر گسترش شهر یا عوامل دیگر نامرتبط با تولید، زمین کارخانه ارزش بالایی پیدا کند. از سوی دیگر برای اغلب صنایع، نسبت میزان سرمایه در گردش به سرمایه ثابت به مراتب بیش از 10 درصد مفروض فوقالذکر است. همچنین درباره منافع حاصل از تورم باید دقت داشت که تورم در جهان و به خصوص ایران در جهت منافع گروههای رانتی و بر ضد نیروهای مولد و طبقات متوسط و ضعیف جامعه عمل میکند.

ب- در رابطه با سرمایه در گردش واحدهای صنعتی، بروز مسائلی از قبیل رکود شدید اقتصادی، افزایش زمان بازگشت سرمایه و عدم امکان استفاده از اعتبار اسنادی، موجب شده دوره سرمایه در گردش به 1.5 تا 2 برابر گذشته برسد. همچنین پدیدهای که شیوع زیادی یافته، افزایش مطالبات غیر قابل وصول و حجم چکهای برگشتی حاصل از عوائد فروش است که هزینه و زمان سرمایه در گردش را بالا میبرد.

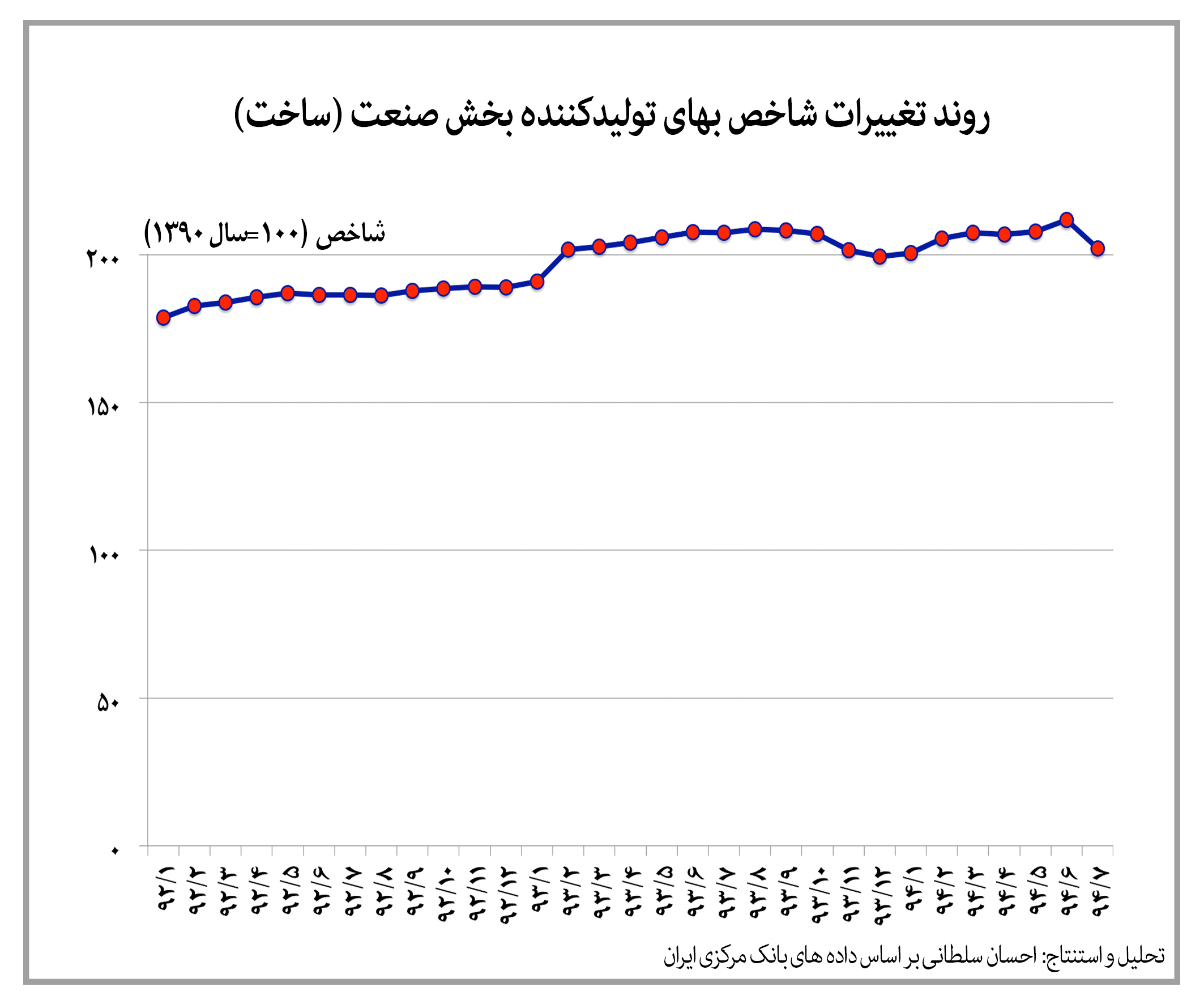

ج- همانطور که در مقاله آقای محمد طبیبیان ذکر شده، مقایسه نرخ تسهيلات با نرخ تورم و بازده بنگاهها، واقعاً يك مغلطه رايج بیش نیست. زیرا در مورد واحدهای صنعتی باید شاخص بهای تولیدکننده بخش ساخت (صنعت) مد نظر قرار گیرد و نه شاخص بهای مصرفکننده (تورم عمومی). نرخ رشد شاخص بهای تولیدکننده بخش ساخت پس از تجربه یک دوره طولانی کاهش حقیقی، در مهر ماه سال جاری، نسبت به ماه گذشته به میزان 0.8 درصد و همچنین سال گذشته به میزان 2.6 درصد منفی شده است (نمودار تغییرات شاخص بهای تولیدکننده بخش صنعت). این بدین مفهوم میباشد که با پرداخت سود تسهیلات بانکی 26 درصد اسمی و بالای 30 درصد عملی، تولیدکنندگان نه تنها از هیچگونه منفعت تورمی برخوردار نبوده و باید بیش از 30 درصد هزینه خالص تامین سرمایه در گردش را پوشش دهند که در شرایط کنونی امری بسیار دشوار و تا حدی بعید و دور از انتظار است.

د- کارآفرینی که در بخش صنعت سرمایهگذاری میکند، در بخش سرمایه ثابت دچار تنزل ارزش سرمایه شده و در بخش سرمایه در گردش هم از رشد ارزش تورمی سرمایه متنفع نخواهند شد.لذا این سرمایهگذار در مقایسه با سپردهگذار بانکی، دچار هزینه فرصتهای از دست رفته (Cost of Lost Opportunities) کم و بیش در حدود نرخ سود سپردهگذاری و بالطبع زیان خواهد گردید. از سویی نرخهای سود بالای بانکی، انتظار سود از سرمایهگذاریهای اقتصادی (سود سپردهگذار+سود اقتصادی+پوشش ریسک) را به مراتب بالا میبرد که در نتیجه سرمایهگذار را از ادامه فعالیت دلسرد کرده و به سوی فعالیتهای غیرمولد سوق خواهد داد. موضوع دیگر، افزایش بیش و کم نرخهای سود بازار غیررسمی پول در ارتباط با سودهای بالای تسهیلات بانکی است.

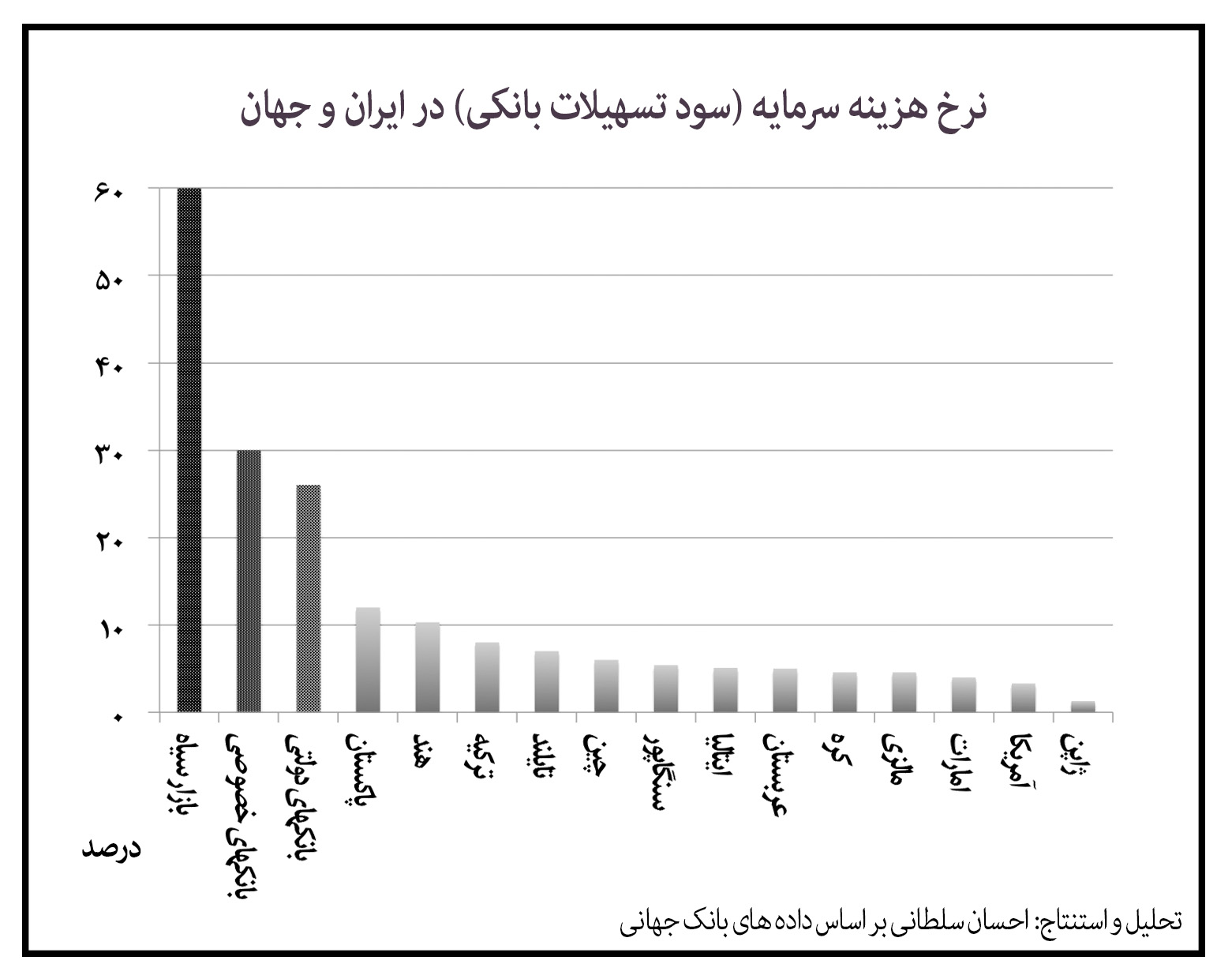

ه- با توجه به زمان حداقل دو برابری سرمایه در گردش واحدهای صنعتی کشور نسبت به کشورهای آسیایی با سود تسهیلات بانکی با نرخ متوسط 6 درصد (نمودار نرخ هزینه سرمایه (سود تسهیلات بانکی) در ایران و جهان)، ملاحظه میشود که هزینه سرمایه در گردش واحدهای تولیدی در ایران، در حدود 10 برابر این کشورها بوده که به مفهوم حداقل 15 درصد افزایش هزینههای تولید است. یعنی این که با فرض شرایط دیگر کاملاً برابر، هزینه بالای تامین مالی قدرت رقابت از تولیدکننده داخلی را سلب کرده است.

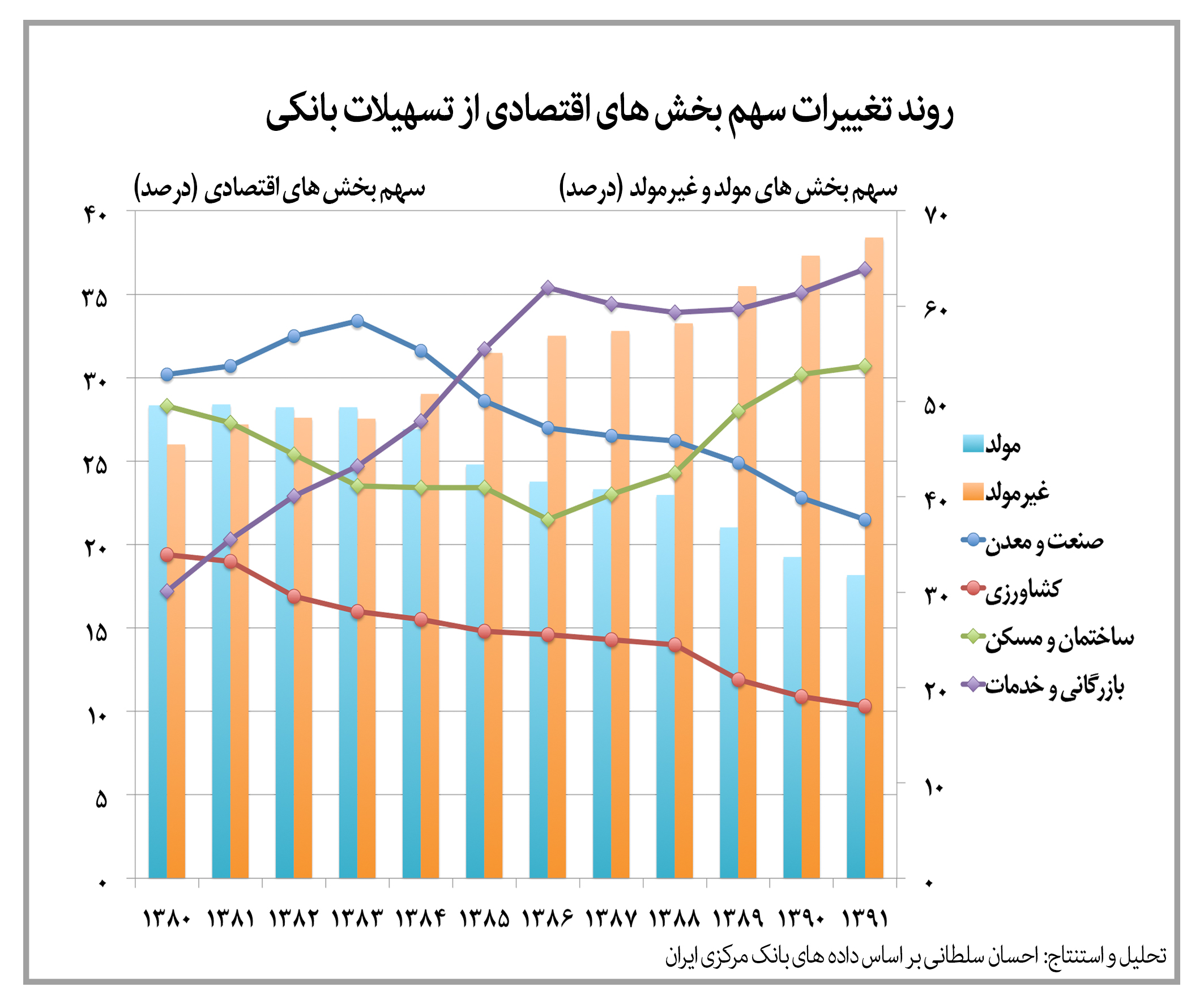

و- در زمینه اختصاص تسهیلات بانکی به بخش صنعت و تامین نقدینگی آنها، باید توجه داشت که سهم بخش صنعت و معدن از کل تسهیلات بانکی، از 33 درصد در سال 1383 به 22 درصد در سال 1391 کاهش داشته و در همین حال سهم ساختمان و مسکن و بازرگانی و خدمات به ترتیب از 23 و 25 درصد به 31 و 37 درصد افزایش یافته است (نمودار روند تغییرات سهم بخشهای اقتصادی از تسهیلات بانکی). با استناد به دادههای وزارت صنعت، معدن و تجارت، در کل دهه هشتاد، سهم 4 صنعت سرمایهبر پالایشگاهی، فلزات اساسی، شیمیایی و کانی غیرفلزی از کل سرمایهگذاری در 24 رشته صنعتی کشور در حدود 70 درصد بوده است. بررسی بازار بورس و اوراق بهادار نشان میدهد که به رغم افزایش ارزش کل سهام به میزان 9 برابر در طی دوره (92-1387)، ارزش سهام شرکتهای پتروشیمی 43 برابر (24 درصد از کل)، فرآوردههای نفتی 16 برابر، بانکها 12 برابر و استخراج کانههای فلزی 10 برابر شده است. لذا به وضوح دیده میشود که با توجه به دسترسی بسیار بهتر بنگاههای بزرگ سرمایهبر به منابع بانکی و بازار سرمایه، سهم صنایع کوچک و متوسط بخش خصوصی واقعی چقدر پایین بوده است.

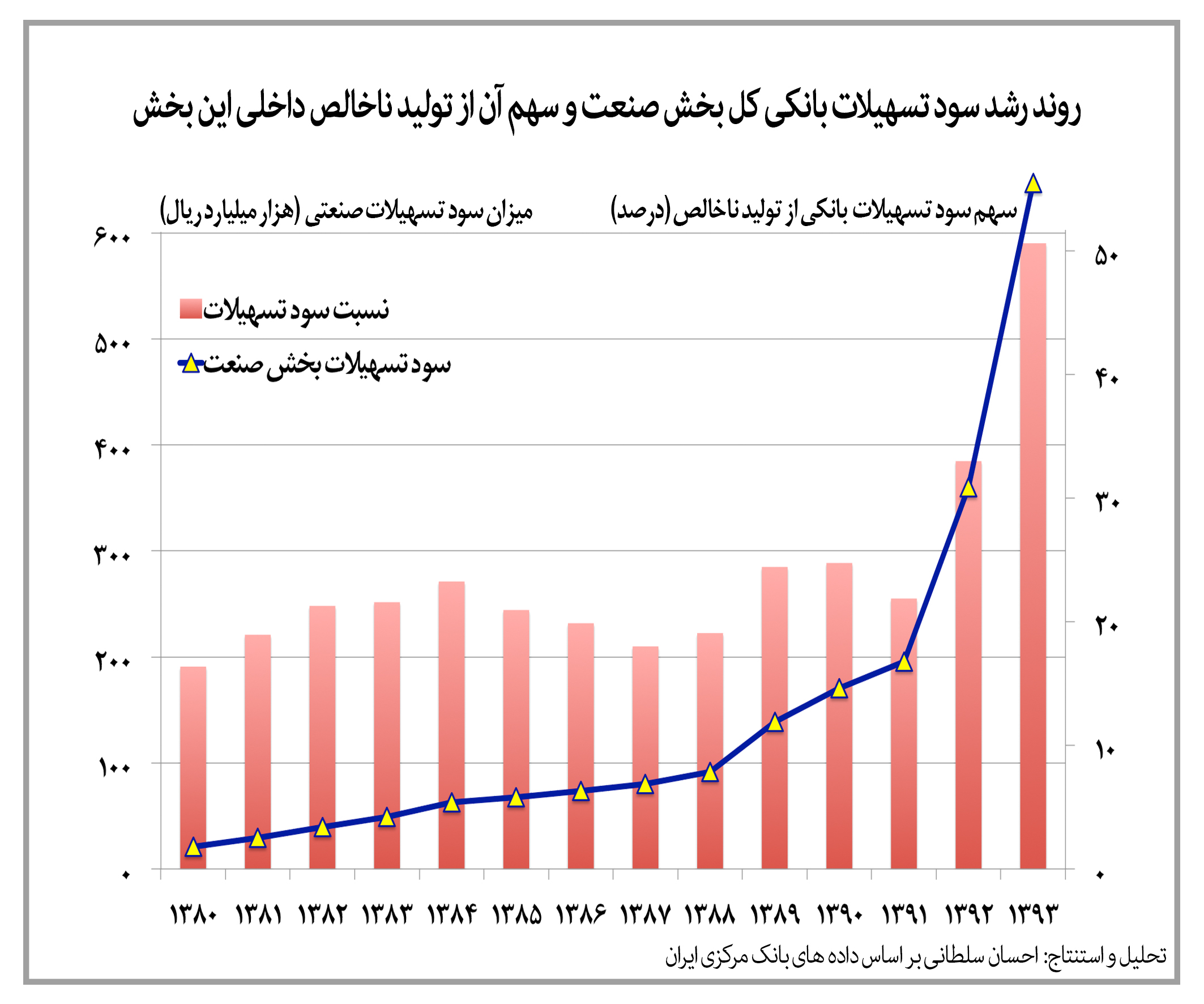

ز- افزایش سود تسهیلات بانکی موجب شده تا نسبت سود تسهیلات بانکی بخش صنعت و معدن به تولید ناخالص داخلی (ارزش افزوده) این بخش از 15 درصد در اوائل دهه هشتاد به حدود 40 درصد در حال حا ضر بالغ گردد (نمودار روند رشد سود تسهیلات بانکی کل بخش صنعت و سهم آن از تولید ناخالص داخلی این بخش). به عبارتی با سود تسهیلات بانکی پرداختی کنونی، بخش اعظم صنایع کشور به سمت ورشکستگی پیش میرود.

ح- در سطح جهان و به خصوص كشورهاي پيشرفته كه بازارهاي مالي توسعه يافته دارند، روال معمول تعیین نرخ بهره بر پایه عرضه و تقاضا براي منابع وامدادني و وامگرفتني است. اقتصاددانان كلاسيك معتقد بودند كه نرخ بهره در اقتصاد را تعادل بين سرمايهگذاري (تقاضا براي وام) و پس انداز (عرضه وام) تعيين ميكند. در نظريه كينزي، عرضه و تقاضا مشخصكننده نرخ بهره در اقتصاد ميباشد و نرخ بهره تعادلي در اقتصاد همان تعادل هم زمان در بازار كالا و بازار پول است . پس نرخ بهره در اقتصادهای آزاد توسعهیافته، برآيند بسياري از متغيرهاي كلان اقتصادي میباشد. تمامي متغيرهايي كه بازار كالا را تحت تاثير قرار ميدهند، از قبیل مصرف، سرمايهگذاري، مخارج دولت، ماليات، صادرات، واردات، عرضه پول و توليد ملي بر نرخ بهره اثر ميگذارند. در ايران به علت فقدان بازار رقابتي و مداخله گسترده دولت در اقتصاد، نرخ ارز، نرخ بهره و بهای بسیاری از نهادههای تولید و برخي از كالاها به وسيله دولت تعيين ميشود و چون در بخشی از بازار اين قيمتها تعادلي نيستند، لذا نمیتوان در سایر بازارهای موازی خواستار تبعیت از مکانیسم ساده عرضه و تقاضا شد.

ارائه تسهيلات به بخشهاي مولد اقتصادي مشابه رانت معرفي شده است. آیا این رانت برای تسهيلاتدهنده بوده يا تسهیلاتگيرنده؟ با بررسی روند اقتصادی و صورتهاي مالي بانكهای خصوصی در سالهای اخیر، روشن میشود بخشهایي كه در زمينه بانكداري و بازار مالي و سوداگری و سفتهبازی و فروش منابع خام و اولیه فعال بوده، از رانت و سود برخودار بودهاند. متاسفانه در اذهان عمومی و حتي برخي از متفكران و فعالان اقتصادي، اين گونه القا شده كه دريافت تسهيلات به منزله ايجاد رانت مي باشد. تسهيلاتدهنده (در ايران) با پذيرش حداقل ريسك به سود مورد انتظار ميرسد و تسهيلاتگيرنده با پذيرش ريسكهاي متعدد باید سودي بيشتر از نرخ سود بانكي كسب نمايد تا بتواند به سود مورد انتظار خود برسد. با توجه به قاعده ريسك و بازده مشابه، ريسكها را از دو ديدگاه ميتوان طبقهبندي کرد، (1) ديدگاه ريسكهاي مالي و غيرمالي و (2) ريسكهاي سيستماتيك و غيرسيستماتيك. اگر روندهاي كلان اقتصادي كشور از نیمه دوم دهه هشتاد تا کنون بررسی گردد، ملاحظه میشود سطح ريسكهای فوقالذکر بالا بوده است. بازار ايران خود يك ريسك بوده و به قدري تغييرات در اين بازه زماني بالا بوده كه به هيچ وجه قابل پيشبيني نبوده و نیست و كافي است يك بنگاه اقتصادي با گوشهاي از اين ريسكها مواجه شده تا نه تنها سود پيشبيني نشده بلكه سرمایه خود را نیز از دست بدهد. سوال اين است كه آيا بطور کلی بخش صنعت و به خصوص صنایع کوچک و متوسط بخش خصوصی بازده ريسكش را گرفته است؟ با نگاه اجمالي به شاخصهاي اقتصادي و صورتهاي مالي دیده میشود كه نه تنها بازده ريسك خود را نگرفته بلكه در اين مسير به نابودی کشیده شده است. لذا در بازاري كه تا اين حد ريسك دارد، هر اقتصادداني ميداند، برندگان فقط فعاليتهای نامولد رانتی كوتاهمدت بوده كه زایده همين ريسكهای ناشی از اخذ تصميمات مقطعي و کارشناسینشده يا سياستهاي كلان اقتصادي هستند. هنگامي كه اختلاسها و غارت منابع بانكي مطرح ميگردد، واضح است که مشكل اساسي در سيستم بانكي بوده كه به افرادي تسهيلات داده كه قرار نبوده فعاليت مولد اقتصادي انجام دهند. از ابتدای دهه هشتاد و با افزایش درآمدهای نفتی، دولتها سیاست تثبیت نرخ ارز را در پیش گرفتند و ثروتی که باید صرف توسعه کشور و توسعه اقتصادی شود، صرف واردات کالاهای کمکیفیت مصرفی از کشورهای آسیایی شد که از سوی دیگر موجبات نابودی صنایع کوچک و متوسط بخش خصوصی واقعی و از بین رفتن اشتغال را فراهم کرد. با کاهش توان رقابتپذیری تولید داخلی، بخش مهمی از تسهیلات اعطایی به صنایع صرف جبران خسارتهایی شد که دولتها مسبب و زمینهساز آنها بودند. لذا در راستای عارضهیابی معضلات اقتصادی و تبیین راهکارهای خروج از وضعیت نابسامان کنونی، باید از استدلالها و تحلیلهای سطحی و سادهانگارانه اجتناب شود.

هم اکنون سیستم بانکی که بخش مولد را در سالهای اخیر به تدریج فلج کرده و موجبات رشد نامتعارف بخش نامولد سوداگرانه و سفتهبازانه را فراهم و در نهایت رکود را رقم زده، خود نیز در وضعیت بس بحرانی بسر میبرد و در حال زمینگیر شدن است. جان مینارد کینز در رساله پول میگوید، "رکود زمانی سر بر میآورد که پول از چرخه صنعتی به چرخه مالی برود." لذا با توجه به کاهش مستمر سهم صنعت از تسهیلات بانکی، به هیچ عنوان روا نیست در شرایطی که بخشهای نامولد با جذب منابع مالی کشور رشد کاذب سرطانی پیدا کردهاند، بخش مولد صنعتی به عنوان زهکش مالی معرفی شود.

در طی ده سال اخیر، ضمن این که نقدینگی نزدیک به 10 برابر شده، سهم سپردههای مدتدار از کل نقدینگی از حدود 50 درصد در ده سال قبل به بیش از 80 درصد در سال جاری افزایش یافته است. سهضلعی رشد نقدینگی، افزایش سهم سپردههای مدتدار بانکی از نقدینگی و بالا رفتن نرخ سود سپردهها، موجب شده در طی این دهه سود متعلقه سپردههای بانکی با افزایش در حدود 20 برابری به بیش از 150 هزار میلیارد تومان برسد که هم اکنون معادل با تقریباً 14 درصد تولید ناخالص داخلی و 19 درصد نقدینگی میباشد. سوال این است که با رشد تورم در حدود 15 درصد و در نبود رشد تولید ناخالص داخلی، اقتصاد چگونه خواهد توانست تا جوابگوی پرداخت سود سپردهها و همچنین تسهیلات بانکی (با نرخ به مراتب بالاتر) باشد. از سوی دیگر با اضافه شدن سود سپردهها به نقدینگی کشور و بسیاری عوامل فزاینده دیگر، نقدینگی در شتابی بالاتر از تورم رشد میکند و اثرات تورمی انباشته خود را دیر یا زود آشکار خواهد کرد. اقتصاد کشور به میزان بسیار بالا و نامتوازن و نامتقارنی به پرداخت سود سپردهها و تسهیلات بانکی آلوده شده، به صورتی که میزان کل سود سپردههای بانکی معادل با دستمزد بیش از نیمی از نیروی کار کشور است (در اوائل دهه هشتاد معادل با دستمزد 10 درصد از نیروی کار بود) که قطعاً سود تسهیلات به مراتب تاثیرات بس نامطلوبتری دارد. مدافعان نرخ سود سپردهها و تسهیلات بالای فعلی که در زمان افزایش تورم، مصرانه خواستار افزایش نرخ سود بودند، در حال حاضر که تورم پایین آمده، کماکان از نرخهای بالا دفاع کرده و متاسفانه در اظهار نظرهای خود نیز شفاف نبوده و هر موضوعی را مستمسکی برای تایید و توجیه مدعیات خود قرار میدهند. اقتصاد کشور و به خصوص بخش مولد آن، خود در باتلاق سیستم بانکی گرفتار آمده و به جای فرافکنی و انداختن تقصیر به گردن قربانی شایسته است تا برای خارج شدن از دور باطل ورشکستگی اقتصاد در حول محور نظام بانکی، تدابیر لازم و موثر به فوریت اندیشیده شود. بانکهای کشور دچار مشکلات شدید ترازنامهای، درگیر شدن در بنگاهداری و عملیات سوداگرانه و سفتهبازانه شدهاند و تا سیستم بانکی اصلاح و بازسازی نشود، وضعیت اقتصادی کشور بهبود نخواهد یافت.