اتاق خبر: مهدی تقوی نژاد رئیس کل سازمان امور مالیاتی کشور بخشنامه جدید تفويض اختيار تعيين درآمد مشمول ماليات و ماليات عملکرد سال۱۳۹۴ صاحبان وسايط نقليه مسافري، باري، ماشين آلات راهسازي و صنعتي در اجراي مقررات تبصره ۵ ماده ۱۰۰ قانون مالياتهاي مستقيم را به کلیه اداره مالیاتی در سراسر کشور ابلاغ کرد.

در این بخشنامه آمده است: بنابه اختيارحاصل از تبصره ۵ ماده ۱۰۰ قانون مالياتهاي مستقيم مصوب اسفند ماه سال ۱۳۶۶ و اصلاحيه هاي بعدي آن و به منظور ايجاد هماهنگي و وحدت رويه در تعيين درآمد مشمول ماليات صاحبان وسايط نقليه عمومي، به آن امور مالياتي/ اداره کل اجازه داده مي شود تا درآمد مشمول ماليات و ماليات عملکرد سال ۱۳۹۴ صاحبان وسايط نقليه عمومي موضوع بند (ج) ماده ۹۵ ق. م. م را با رعايت توصيه هاي زير و با نظر اتحاديه هاي مربوط تعيين و ماليات متعلقه را که قطعي خواهد بود وصول نمايد.

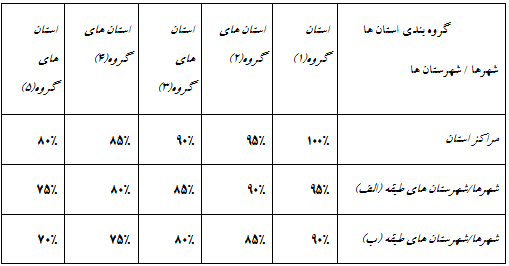

گروه بندي استانها

استانهاي کشور با توجه به امکانات و شاخص هاي موثر و به لحاظ وضعيت اقتصادي، اجتماعي و فرهنگي و نيز شرايط جوي به گروه هاي زير تقسيم مي گردند :

گروه (۱) : استان تهران.

گروه (۲) : استان هاي آذربايجان شرقي، اصفهان، البرز، خراسان رضوي، فارس، قزوين، گيلان، هرمزگان و مازندران.

گروه (۳) : استان هاي آذربايجان غربي، کرمان، گلستان، سمنان، زنجان، قم، همدان، مرکزي، يزد، بوشهر و خوزستان.

گروه (۴) : استان هاي چهارمحال و بختياري، کرمانشاه، لرستان، خراسان شمالي، کهگيلويه و بويراحمد و اردبيل.

گروه (۵) : استان هاي سيستان و بلوچستان ، خراسان جنوبي ، کردستان و ايلام.

مقررات عمومي

۱- ادارات کل امور مالياتي در توافقات ترتيبي اتخاذ نمايند تا اتحاديه هاي مربوط، حداکثر تا پايان شهريور ماه سال ۱۳۹۵ فهرست مشخصات اعضاي خود را به ادارات امور مالياتي ذيربط ارائه نمايند.

۲- شهر يا شهرستان هاي تابعه غير از مراکز استان ها با در نظر گرفتن شاخص هاي مذکور به دو طبقه شامل :

شهرستان هاي طبقه (الف) و شهرستان هاي طبقه (ب)، توسط مديران کل امور مالياتي استان ها تقسيم مي گردند.

۳-استان هايي که به لحاظ شرايط آب و هوايي داراي وضعيت خاص از قبيل زمستان هاي بسيار سرد و طولاني و يخ بندان مي باشند، ادارات کل امور مالياتي مربوط مجاز هستند در مورد ماشين آلات موضوع جداول ۱۱ الي ۱۶ پيوست، متناسب با مدت فعاليت آنان (که کمتر از ۹ ماه در سال نباشد) با نظر اتحاديه هاي ذيربط در خصوص تعيين درآمد مشمول ماليات

قبل از کسر معافيت اعضاء، به نسبت درآمد مشمول ماليات قبل از کسر معافيت مندرج در جداول مذکور پيوست اقدام نمايند.

۴- درآمد مشمول ماليات قبل از کسر معافيت صاحبان وسايط نقليه عمومي موضوع جداول ۱ الي ۴ و نيز وسايط نقليه عمومي تا ظرفيت ۷ تن موضوع جداول ۶ الي ۱۰ پيوست، با اعمال ضرايب جدول زير تعيين گردد.

جدول الگوي درصدهاي موضوع تعيين درآمد مشمول ماليات قبل از کسر معافيت عملکرد سال۱۳۹۴ صاحبان وسايط نقليه عمومي گروه هاي استاني، نسبت به ارقام مندرج در جداول پيوست

۵- اتوبوس هاي برون شهري موضوع جدول ۵ و انواع وسايط نقليه عمومي باري و تريلي کش با ظرفيت بالاي ۷ تن موضوع

جداول ۶ الي ۱۰ و کليه وسايط نقليه عمومي موضوع جداول ۱۱ الي ۱۶ پيوست، مشمول ضرايب جدول الگوي فوق نبوده و درآمد مشمول ماليات آنها بر اساس مبالغ تعيين شده در جداول پيوست محاسبه و تعيين گردد.

۶- ماليات هاي مکسوره موديان در اجراي ماده ۱۰۴ ق. م. م، با احتساب درآمد مشمول ماليات حاصل از قرارداد مربوطه، با رعايت مقررات از ماليات تعيين شده قابل کسر مي باشد.

۷- در مواردي که مشخص گردد مودي تمام يا قسمتي از سال مالياتي ترک کسب نموده و يا به عللي خارج از اختيار آنان (از قبيل: اسقاط وسيله نقليه و از رده خارج کردن، تصادف وسيله نقليه، توقيف، فوت مالک و غيره)، قادر به انجام فعاليت نبوده است و اين امر مورد تائيد هيات حل اختلاف مالياتي قرار گيرد، درآمد مشمول ماليات آنها به نسبت مدت فعاليت محاسبه و ماليات متعلقه وصول گردد.

۸-درآمد مشمول ماليات صاحبان وسايط نقليه عمومي صفر کيلومتر که وسيله نقليه خود را در ضمن سال (۱۳۹۴) شماره گذاري و تحويل گرفته اند، به نسبت مدت مانده سال با کسر ۳۰ روز بعد از تاريخ تحويل وسيله نقليه (بر مبناي تاريخ مندرج در نامه تحويلي آن توسط نمايندگي مربوط) تعيين گردد.

۹- در مواردي که خودرو بيش از يک مالک داشته باشد، در آمد مشمول ماليات شرکاء با رعايت مقررات پس از کسر حداکثر دو معافيت موضوع ماده ۱۰۱ ق. م. م محاسبه و ماليات متعلق نسبت به سهم هر يک از شرکاء وصول گردد.

۱۰- در مواردي که وسيله نقليه بيش از يک مالک داشته باشد و مالکين هر کدام ساکن شهرستان هاي مختلف باشند، اداره امور مالياتي محل استقرار اتحاديه ذيربط، ذيصلاح براي توافق مي باشد.

۱۱- درآمد مشمول ماليات صاحبان مؤسسات حمل و نقل مسافري يا باربري (مشمولين بند الف ماده ۹۵ ق. م. م) و آژانس هاي کرايه اتومبيل (مشمولين بند ب ماده ۹۵ ق. م. م) وصاحبان موسسات ساختماني، راهسازي، عمراني و معدني و... مشمول اين دستورالعمل نبوده و ماليات آنان توسط اداره امور مالياتي ذيربط مورد رسيدگي قرار خوهد گرفت.

ضمناً درآمد مشمول ماليات مالکان خودرو ها و ماشين آلاتي که صاحبان آنها، وسيله مذکور را صرفاً در ديگر مشاغل خود از جمله فعاليت هاي کشاورزي يا کارگاهي(ساختماني، راهسازي، عمراني، معدني و...) به کارگرفته و درآمد جداگانه اي از بابت آن کسب نمي نمايند، درصورتي که درگزارش رسيدگي به ماليات عملکرد اينگونه اشخاص و موسسات، تعداد و مشخصات اين خودروها و ماشين آلات تصريح و مراتب به اداره امورمالياتي ذيربط مشاغل خودرو يا ماشين آلات مزبور اعلام و درسامانه مشاغل خودرو ثبت شود، مالکان اين خودروها و ماشين آلات، مشمول مقررات اين دستورالعمل نخواهند بود.

۱۲- وسايط نقليه عمومي که بموجب قرارداد اجاره بشرط تمليک به اشخاص حقيقي واگذار مي گردد يا به نحوي از انحاء از بانکها، موسسات اعتباري مجاز غير بانکي، شرکتهاي خودرو سازي، ليزينگ و مشابه آن تسهيلات دريافت مي نمايند، از تاريخ انعقاد قرارداد با شخص مذکور همانند مالک رفتار شده و درآمد مشمول ماليات قبل از کسر معافيت اين دسته از صاحبان وسايط نقليه، در صورت ارائه اسناد و مدارک مثبته مبني بر پرداخت اقساط، % کمتر از درآمد مشمول ماليات قبل از کسر معافيت جداول پيوست با رعايت ساير ضوابط تعيين گردد. دراينصورت درصورت درخواست مودي ادارات امور مالياتي مکلف به استعلام از مراجع ذيربط مي باشند.

تبصره : کسر ميزان ۳۰% درآمد مشمول فوق درخصوص خودروهاي با ظرفيت بالاتر از ۷ تن منوط به تاييد اداره امور مالياتي ذيربط مي باشد.

۱۳- اشخاص موضوع اين دستورالعمل که فاقد اتحاديه بوده و يا با اتحاديه آن ها در اجراي تبصره ۵ ماده ۱۰۰ قانون مالياتهاي مستقيم توافق نشده باشد، چنانچه اظهارنامه مالياتي خود را بر اساس مفاد اين دستورالعمل تسليم نمايند و در رسيدگي ادارات امور مالياتي با رعايت بند ۱۹ اين دستورالعمل، اظهارنامه مالياتي آن ها مورد قبول واقع گردد، در اجراي تبصره ماده ۲۹ آيين نامه اجرايي موضوع ماده ۲۱۹ قانون مالياتهاي مستقيم نسبت به صدور برگ ماليات قطعي آنها اقدام خواهدشد.

۱۴- درآمد مشمول ماليات خودروهاي با مدل هاي پايين تر از مدل هاي مذکور در جداول پيوست، به ازاي هر مدل/سال کمتر، معادل پنج درصد ( ۵%) کمتر از پايين ترين مدل جدول محاسبه مي گردد.

۱۵- طبق مواد ۱۳۷، ۱۶۵و ۱۷۲ ق. م. م (هزينه هاي درماني، خسارات وارده، وجوه پرداختي و يا کمک هاي بلاعوض) در صورتي که مستند به مدارک از مراجع ذيربط باشد، با رعايت مقررات قانوني و آيين نامه هاي مربوط و تاييد اداره امور مالياتي حسب مورد، از درآمد مشمول ماليات مودي قابل کسر مي باشد.

۱۶- درآمد مشمول ماليات صاحبان انواع وسايط نقليه سواري پلاک سفيد و همچنين سواري هاي کرايه آژانس ها يا موسسات تحت نظارت تاکسيراني و يا مراجع ذيربط اعم از دولتي، خصوصي، نهادها و شهرداري ها و... و. برابر جدول ماليات انواع تاکسي ها محاسبه و وصول گردد.

۱۷- درآمد مشمول ماليات صاحبان انواع وسايط نقليه وانت بار پلاک سفيد و همچنين وانت بارهاي کرايه آژانس ها يا موسسات تحت نظارت مراجع ذيربط اعم از دولتي، خصوصي، نهادها و شهرداري ها و... و. برابر جدول ماليات انواع وانت بار محاسبه و وصول گردد.

۱۸- درآمد مشمول ماليات تعيين شده در جداول پيوست، براي يک سال مالياتي (عملکرد سال ۱۳۹۴) بوده و در صورت انتقال وسيله نقليه عمومي در طول سال، مالک / مالکان اعم از فروشنده و خريدار، نسبت به مدتي که آن وسيله نقليه را در اختيار دارند مودي مالياتي شناخته شده و ماليات آنها نسبت به مدت و همچنين قدرالسهم حاصل از شراکت، با احتساب معافيت موضوع ماده ۱۰۱ق. م. م طبق مقررات، مطابق جداول مربوط محاسبه و وصول گردد.

۱۹- هر گاه طبق اسناد و مدارک مثبته بدست آمده براي هر يک از موديان مشمول اين دستورالعمل مشخص گردد، درآمد مشمول ماليات حاصل از آن، بيش از درآمد مشمول ماليات مورد توافق يا ابرازي حسب مورد باشد، در اين صورت با رعايت مقررات، ماليات مابه التفاوت وفق مقررات قابل مطالبه و وصول خواهد بود.

۲۰- اتحاديه هاي مربوط مکلف گردند ضمن رعايت ماده ۱۸۶ ق. م. م از ارائه هر گونه خدمات از قبيل صدور يا تمديد پروانه مربوط، کارنامه تاکسيراني و مجوز تردد و يا ساير تسهيلات، قبل از مطالبه مفاصا حساب مالياتي خودداري و اعضاي خود را جهت پرداخت ماليات متعلقه به ادارات امور مالياتي مربوط راهنمائي نمايند.

۲۱- در صورتي که ظرفيت بار و همچنين نوع و مدل ساخت خودروهاي عمومي مانند: انواع کاميون و تريلي، ماشين آلات راهسازي و صنعتي و غيره، در اسناد مربوط مشخص نباشد اداره کل يا اداره امور مالياتي مربوط با استعلام از مراجع ذيصلاح و با اخذ مستندات لازم، مشخصات وسايط نقليه و ظرفيت خالص بار خودروي مورد نظر را شناسايي و طبق جداول

پيوست نسبت به تعيين درآمد مشمول ماليات اقدام نمايند.

۲۲- درآمد مشمول ماليات و ماليات تعيين شده، مطابق شرايط و مقررات اين دستورالعمل، قطعي مي باشد.

۲۳- نحوه و چگونگي تعيين درآمد مشمول ماليات صاحبان ساير وسايط نقليه عمومي که در جداول پيوست قيد نگرديده است، با اتحاديه ها و امور مالياتي/ ادارات کل امور مالياتي ذيربط خواهد بود.

منبع:مهر